PT Kalbe Farma Tbk adalah salah satu perusahaan farmasi terbesar di Indonesia dengan kapitalisasi market sebesar Rp77,5 triliun. Kegiatan usaha KLBF meliputi produksi dan distribusi obat serta produk-produk kesehatan lainnya seperti susu bubuk dan minuman berenergi. Beberapa brand dan produk KLBF yang sudah dikenal luas oleh masyarakat Indonesia antara lain Promag, Prenagen, Entrostop, Procold, Komix, dan sejumlah produk kesehatan lainnya.

PT Kalbe Farma Tbk adalah salah satu perusahaan farmasi terbesar di Indonesia dengan kapitalisasi market sebesar Rp77,5 triliun. Kegiatan usaha KLBF meliputi produksi dan distribusi obat serta produk-produk kesehatan lainnya seperti susu bubuk dan minuman berenergi. Beberapa brand dan produk KLBF yang sudah dikenal luas oleh masyarakat Indonesia antara lain Promag, Prenagen, Entrostop, Procold, Komix, dan sejumlah produk kesehatan lainnya.

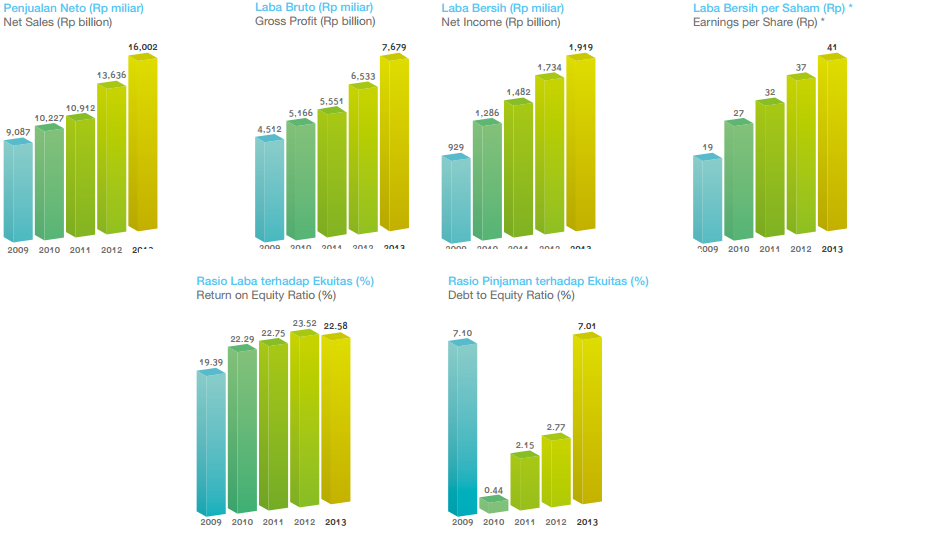

KLBF adalah salah satu perusahaan yang selalu konsisten bertumbuh karena memiliki produk yang selalu dibutuhkan konsumen. Kinerja keuangan KLBF terbilang baik dengan pertumbuhan yang sangat stabil dan kuat. Rata-rata penjualan Compund Annual Growth Rate (CAGR) perusahaan dari tahun 2000-2009 adalah sebesar 19.25% kemudian CAGR penjualan dari tahun 2009-2013 adalah sebesar 15.2%. Hal ini menunjukan kemampuan perusahaan dalam menjaga pertumbuhannya setiap tahun. Perusahaan juga mampu konsisten mencetak laba bersih dari tahun 2009-2013 dengan CAGR sebesar 19.9%.

Baca juga: Mengenal Investasi Saham

KLBF selama ini juga dikenal rajin membagikan dividen kepada para pemegang saham dengan rata-rata dividen payout selama 3 tahun terakhir (2010-2013) selalu diatas 50%. KLBF tidak pernah melakukan right issue untuk membiayai operasional perusahaan. Selain itu perusahaan ini dikelola dengan manajemen yang baik dan terpercaya. Hingga saat ini, tidak ada isu atau berita perselisihan antara manajemen.

Namun demikian, kinerja perusahaan farmasi indonesia mempunyai korelasi kuat dengan pelemahan rupiah. Penggunaan bahan baku impor adalah akan menjadi salah satu penyebab utama meningkatnya beban usaha perusahaan jika Rupiah melemah. Akan tetapi, selama ini KLBF juga memiliki track record yang sangat baik dalam menghadapi berbagai guncangan ekonomi dan pelemahan rupiah. Jadi sepertinya tidak ada yang perlu diragukan dengan kinerja perusahaan dimasa depan. walaupun dalam jangka pendek. Harga harga sahamnya sepertinya tidak terlalu terpengaruh pelemahan Rupiah.

Prospek Saham KLBF Dimasa Depan

Perusahaan sepertinya akan lebih cerah seiring pertumbuhan pasar farmasi indonesia. KLBF juga telah mengikat kerjasama dengan BPJS Kesehatan untuk tahun 2014 – 2019. Kerjasama ini diproyeksikan meningkatkan pendapatan perusahaan sebesar 13% – 15%. Bekerja sama dengan BPJS Kesehatan, KLBF telah melakukan ekspansi dengan mendirikan pabrik obat kanker di daerah Pulogadung. Pabrik ini sendiri sudah dibangun sejak tahun 2011 dengan nilai investasi sebesar Rp250 milyar dan beroperasi di kuartal keempat tahun 2014. Pendirian pabrik baru tersebut bertujuan untuk mengantisipasi pertumbuhan permintaan dari pihak BPJS. Program BPJS banyak menggunakan product yang dijual KLBF seperti obat hipertensi ,obat syaraf, antibiotik dan suplay cairan dirumah sakit.

Sumber lainnya menginfokan bahwa beberapa pabrik baru milik KLBF akan mulai beroperasi ditahun 2014-2015 seperti pabrik susu di Cikampek dan pabrik lainnya di Sukabumi. Selain itu prospek KLBF akan cerah dimasa depan didukung pertumbuhan kelas menengah dimana penduduknya akan lebih sadar akan pentingnya kesehatan. Di indonesia sendiri banyak perusahaan farmasi, KLBF memiliki pangsa pasar sebesar 12%. KLBF juga dikenal unggul dalam inovasi, diferensiasi produk, biaya promosi serta iklan. Selain itu, KLBF juga memiliki anggaran untuk riset yang akan membantu perusahaan dalam sektor farmasi. Hal-hal positip ini akan membantu meningkatkan pangsa pasar perusahaan dimasa mendatang.

Kinerja keuangan KLBF

Kinerja keuangan saham KLBF sangat stabil dan kuat dengan ROE sebesar 22.58%, rasio 7.01 dan current ratio sebesar 283.9%. Aset perusahaan selama tahun 2009-2013 bertumbuh sebesar 74.56% atau CAGR sebesar 14.9%. Ekuitas perusahaan pun juga konsisten bertumbuh sebesar 77.43% dan pada tahun yang sama dengan CAGR sebesar 15.4%. Berikut kinerja keuangan saham KLBF dalam bentuk grafik.

Valuasi saham KLBF

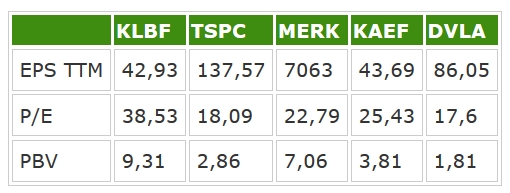

Mari kita bandingkan valuasi saham 4 perusahaan besar sektor farmasi dengan kapitalisasi market diatas 1 triliun.

Dari data diatas terlihat bahwa valuasi saham KLBF paling mahal diantara sektor farmasi lainnya. Sepertinya ekspekstasi pasar terhadap saham KLBF cukup tinggi. Hal ini bisa dimaklumi karena saham KLBF adalah market leader disektor farmasi Indonesia.

Dari data diatas terlihat bahwa valuasi saham KLBF paling mahal diantara sektor farmasi lainnya. Sepertinya ekspekstasi pasar terhadap saham KLBF cukup tinggi. Hal ini bisa dimaklumi karena saham KLBF adalah market leader disektor farmasi Indonesia.

Fair value atau harga wajar saham KLBF

Dengan metode discount cashflow (DCF) dengan asumsi konservatif growth sebesar 10% tingkat diskon sebesar 20% dengan rata-rata dividen payout sebesar 25% dan asumsi P/E konservatif sebesar 25 maka harga wajar saham KLBF adalah sekitar 1500. Dengan asumsi konservatif ini, demikian dengan harga KLBF di posisi 1650 sebetulnya sudah over valued. Namun apabila kita mau meningkatkan asumsi kita dan percaya bahwa kinerja perusahaan selalu positif dan mampu mempertahankan P/E diatas 30 dimasa depan maka harga wajar saham KLBF adalah 1788 dengan margin of safety sebesar 8.42%.

Rikosiwi S. Saputro

Dengan harga saham KLBF sekarang yang cukup mahal dengan margin of safety yang sangat kecil, penulis belum akan memasukan saham KLBF kedalam portofolio investasi saat ini. Bila dimasa depan saham KLBF mengalami crash dan memberikan margin of safety sebesar 25-30% mungkin itulah sat tepat untuk mempertimbangkan membeli saham KLBF.

(Kontributor: Rikosiwi Sandi Saputro. Investor dan Analis Saham, tinggal di Surabaya. Riko banyak berbagi informasi seputar investasi saham melalui websitenya: Rikopedia.com.)

Anda punya masukan, informasi atau komentar? Sampaikan di sini..