Biaya pendidikan di Indonesia cukup mahal. Tidak heran bila para orang tua berusaha melakukan perencanaan keuangan yang baik termasuk untuk mempersiapkan biaya pendidikan anak? Lalu bagaimana sih strategi mempersiapkan biaya pendidikan anak? Ada beberapa cara yang berkembang di masyarakat yaitu tabungan pendidikan dan asuransi pendidikan, dan tentu saja aneka instrumen investasi.

Biaya pendidikan di Indonesia cukup mahal. Tidak heran bila para orang tua berusaha melakukan perencanaan keuangan yang baik termasuk untuk mempersiapkan biaya pendidikan anak? Lalu bagaimana sih strategi mempersiapkan biaya pendidikan anak? Ada beberapa cara yang berkembang di masyarakat yaitu tabungan pendidikan dan asuransi pendidikan, dan tentu saja aneka instrumen investasi.

Namun sayang, tidak banyak yang mengetahui bahwa tabungan pendidikan dan asuransi pendidikan ini sebetulnya kurang efektif bila ditinjau dari sisi investasi, apalagi dengan mempertimbangkan bahwa inflasi biaya pendidikan belakangan ini mencapai 15% per tahun! Soal asuransi pendidikan kami sudah membahasnya di artikel terdahulu yaitu: Tepatkah Mempersiapkan Biaya Pendidikan Anak dengan Asuransi?

Nah di artikel kali ini, kami ingin membahas tentang alternatif lainnya yang umum ditemui yaitu: Tabungan Pendidikan. Produk ini lazim ditawarkan oleh petugas customer service bank-bank umum, baik swasta maupun bank pemerintah dengan berbagai nama unik sesuai dengan pasar yang ditarget yaitu (orang tua) anak.

Saat menganalisa tawaran tabungan pendidikan, orang tua pastinya membayangkan tentang investasi yang terus bertambah nilainya sehingga bila tiba waktunya kelak, uang (hasil investasi) tersebut akan cukup untuk membiayai uang pendidikan anak. Apakah memang demikian? Ternyata tidak. Tabungan pendidikan bukanlah solusi efektif untuk mempersiapkan biaya pendidikan anak. Alasannya sederhana saja:

Bunga yang ditawarkan relatif rendah sementara inflasi (kenaikan biaya) pendidikan lebih tinggi.

Memang bunga tabungan pendidikan biasanya selalu ditawarkan hanya sedikit lebih tinggi dibandingkan bunga tabungan biasa. Selisihnya mulai sekitar 1% lebih tinggi. Tidak banyak suku bunga tabungan pendidikan yang mendekati 6 atau 7% per tahun. Kalaupun ada, angka ini jelas sudah mendekati suku bunga investasi deposito, akan tetapi jelas tidak bisa diharapkan dalam jangka panjang. Dengan mempertimbangkan kenaikan biaya-biaya (inflasi) pendidikan, tingkat pengembalian ini jelas tidak bisa menutup kekurangan dalam jangka panjang. Semakin lama, perbedaan ketersediaan dana dan biaya yang dibutuhkan akan semakin lebar. Hasil tabungan pun tak berdaya.

Baca lebih lanjut di: Mengenal Inflasi, Si Perampok Siluman

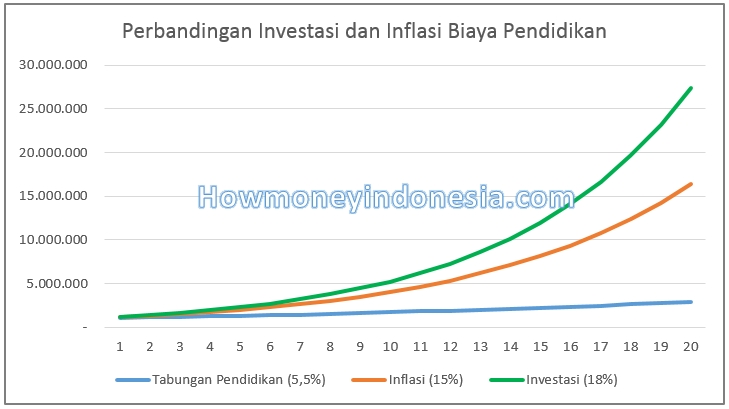

Dalam ilustrasi grafik berikut ini, terlihat bagaimana pertumbuhan nilai uang Rp 1 juta seiring perjalanan waktu jika disimpan di tabungan pendidikan (garis biru) atau diinvestasikan (garis hijau), dibandingkan dengan inflasi/kenaikan biaya pendidikan (garis oranye). Tabungan pendidikan diasumsikan memberi bunga 5,5%, sementara inflasi biaya pendidikan sesuai asumsi umum saat ini adalah 15 – 25 %. Untuk mendapatkan hasil investasi yang baik, diharapkan Anda berinvestasi di instrumen yang memberi hasil yang lebih tinggi dari inflasi, misalnya minimal 18%,.

Inilah gambaran investasi Rp1 juta Anda dalam 10 tahun.

Dalam grafik di atas terlihat bahwa semakin lama, nilai tabungan pendidikan semakin tidak mampu mengejar inflasi biaya pendidikan. Sementara pilihan investasi yang diharapkan 18% tetap mampu menyiapkan biaya pendidikan.

Dalam grafik di atas terlihat bahwa semakin lama, nilai tabungan pendidikan semakin tidak mampu mengejar inflasi biaya pendidikan. Sementara pilihan investasi yang diharapkan 18% tetap mampu menyiapkan biaya pendidikan.

Semakin lama, jurang antara ketiga komponen ini akan semakin lebar. Coba bandingkan jika Anda berinvestasi selama 20 tahun, di grafik berikut:

Dari uraian di atas, terlihat jelas bahwa pilihan berinvestasi di tabungan pendidikan, sangatlah tidak tepat untuk tujuan jangka panjang.

Dari uraian di atas, terlihat jelas bahwa pilihan berinvestasi di tabungan pendidikan, sangatlah tidak tepat untuk tujuan jangka panjang.

Untuk mengatasi kenaikan biaya pendidikan yang sering tak terkendali, sebaiknya mulailah berinvestasi pada instrumen investasi yang memberi hasil lebih tinggi, minimal di atas inflasi pendidikan. Dalam hal ini, Anda bisa memilih produk investasi reksadana, baik reksadana campuran atau reksadana saham yang memiliki track record baik atau menurut analisa Anda berpotensi memberi hasil (return) lebih tinggi dari inflasi biaya pendidikan. Pilihan ini dapat dipertimbangkan terutama jika Anda memiliki dana/penghasilan terbatas.

Jika ruang finansial Anda cukup lapang alias ketersediaan dana menganggur lumayan banyak, pilihan lainnya tentu lebih beragam, termasuk emas dan properti. Apapun pilihan investasi Anda, pastikan hasilnya berpotensi lebih tinggi dari inflasi biaya pendidikan.

Anda punya masukan, informasi atau komentar? Sampaikan di sini..